Numero 1 / 2026

Adattamento e trasformazione della cooperazione sociale in Italia

Massimo Lori, Mauro Caramaschi

1. Introduzione

In una recente sentenza in materia al riordino della vigilanza sugli enti cooperativi (116/2025), la Corte costituzionale ha avuto modo di ribadire la funzione sociale della cooperazione rispetto al dettato costituzionale, ma anche di analizzarne lo stato di salute. Riprendendo l’articolo 45 della Carta costituzionale, la Corte, oltre a riconoscere l’utilità sociale connaturata al modello organizzativo della cooperazione, ribadisce il mandato costituzionale di promuoverne e favorirne l’incremento con i mezzi più idonei. Più interessante è il passaggio della sentenza in cui si afferma come ad oggi il modello co-operativo sia attraversato da una crisi grave, attestata sia dalla diminuzione dei tassi di crescita, ma anche del volume d’affari rispetto alle forme d’impresa, evidenze che emergono dalla “Relazione sull’attività svolta in favore della cooperazione” (Ministero delle imprese e del made in Italy, anni 2018-2021, presentata il 30 dicembre 2022). Sebbene attribuisca tale fenomeno ad una pluralità di fattori, la Corte si sofferma sull’impianto legislativo poco favorevole e con effetti deterrenti verso la diffusione di questa forma di impresa (chilling effect), in conseguenza della perdita di peso dei vantaggi fiscali, delle misure stringenti ideate per contrastare la nascita di “false cooperative” (ad esempio, l’abolizione della figura dell’amministratore unico di cooperativa) e di interventi normativi che hanno favorito la nascita di modelli di impresa “quasi concorrenti”, in particolare le società a responsabilità limitata semplificate e le società benefit in forma di società di capitali.

A partire dalle considerazioni della Corte costituzionale, vale la pena interrogarsi se la crisi della cooperazione investa anche una sua specifica forma organizzativa: la cooperazione sociale. In un interessante contributo, Marocchi ha analizzato in serie storica il numero di cooperative sociali attive in Italia, constatando che la diminuzione numerica sia dovuta, in primo luogo, alla diminuzione dei tassi di natalità avvenuta pressoché in tutte le aree del Paese (Marocchi, 2024). Inoltre, nel corso degli anni, sarebbe cambiata la composizione interna della cooperazione sociale, con una diminuzione del peso delle cooperative di tipo A e delle cooperative di tipo B e il conseguente aumento delle cooperative ad oggetto plurimo. Il quadro aumenta di complessità se si considera che la diminuzione del numero di cooperative sociali attive non è stata accompagnata dalla contrazione del numero dei loro dipendenti, che mantiene invece un trend di crescita.

Gli studi nell’ambito della sociologia dell’organizzazione propongono diverse prospettive teoriche che forniscono chiavi esplicative della diminuzione del numero e del tasso di natalità delle cooperative sociali. Secondo autori come White, gli attori economici cercano nicchie di mercato per massimizzare i profitti e minimizzare la concorrenza. Nel farlo, le imprese basano le loro decisioni non solo sui costi previsti dai fornitori e sulla domanda, ma anche osservando i loro concorrenti e valutando cosa possono fare di “simile, ma abbastanza diverso” da garantirsi una nicchia di mercato (White, 1981). Quando le posizioni chiave nelle reti inter-organizzative sono già occupate, si verifica la crescita dimensionale degli attori esistenti, mentre il tasso di natalità tende a declinare. Con altre parole, i mercati maturi si organizzano come strutture relazionali chiuse che privilegiano la stabilità e la riproduzione delle posizioni esistenti, scoraggiando l’ingresso di nuovi attori. Com’è intuitivo supporre, anche l’ecologia delle popolazioni organizzative (Hannan et al., 1993) e, in particolare, la teoria della dipendenza dalla densità connette la nascita e la sopravvivenza delle organizzazioni al livello di densità della popolazione organizzativa, attraverso un duplice meccanismo di legittimazione e competizione che genera relazioni non lineari. La densità organizzativa, che nella sua definizione più semplice corrisponde al numero di organizzazioni presenti in un campo organizzativo, ha una relazione non lineare, ad U rovesciata, rispetto al tasso di natalità. Quando la densità è bassa, il campo organizzativo è ancora in uno stato di formazione e strutturazione, caratterizzato da norme e routine non istituzionalizzate, scarsa legittimazione e consenso sociale, pertanto, la natalità sarebbe bassa al contrario della mortalità. Fino ad una determinata soglia, l’aumento della densità comporta un processo di legittimazione di modelli e pratiche del campo organizzativo, con conseguente diminuzione del tasso di mortalità organizzativa e crescita di quello di natalità. Tuttavia, quando la densità organizzativa, cresce oltre un certo limite, la competizione per il reperimento di risorse, quote di mercato e legittimazione sociale, porta alla diminuzione della natalità dovuta all’esistenza di barriere d’ingresso e all'aumento della mortalità. In un campo organizzativo ad alta densità, la sopravvivenza delle organizzazioni, in alcuni casi, può essere garantita mediante un cambiamento organizzativo, attraverso lo spostamento in un’altra nicchia ecologica e cioè in un altro campo organizzativo, cosa che implicherà un cambio del settore di attività e della rete di relazioni (fornitori, finanziatori, mano d’opera, clienti, ecc.).

La legittimazione ha un ruolo chiave per la sopravvivenza di un’organizzazione in misura anche maggiore rispetto al suo livello di efficienza anche in ottica neoistituzionalista (Suchman, 1995; Powell, DiMaggio, 2000). La legittimazione si declina in linea teorica in diverse dimensioni (normativa, coercitiva e cognitiva). In altri termini, la sopravvivenza di un’organizzazione dipende dalla sua conformità, attraverso processi isomorfici, alle regole formali, alle norme professionali, ai modelli cognitivi, alle regole del gioco e alla logica in uso nel campo organizzativo. Pertanto, se ne può dedurre che la perdita di legittimazione della forma organizzativa dominante di un campo organizzativo ne comporti il declino. I fattori che intervengono sul grado di legittimazione di una forma organizzativa sono di diversa natura e sono riconducibili a mutamenti del quadro normativo, meno favorevole che in passato, ad una sorta di delegittimazione o all’instabilità del campo organizzativo dovuto all’ingresso di nuovi attori e all’introduzione di nuove logiche istituzionali (Thornton, Ocasio, 2008).

Nei paragrafi successivi, si tenterà di rispondere ad alcune questioni teoriche sollevate in questa breve premessa, cioè, se il calo delle cooperative sociali sia da legare a mutamenti nei campi organizzativi in cui le cooperative sociali operano limitatamente al settore dell’assistenza sociale, e se esse abbiano ricercato altre nicchie ecologiche e, a questo proposito, se ciò possa rappresentare una chiave di lettura per comprendere il processo di spostamento dalla fornitura di servizi sociali alle istituzioni pubbliche, all’offerta diretta di prestazioni a privati cittadini senza l’intermediazione dell’attore pubblico.

2. L’assistenza sociale come campo organizzativo

Il settore dell’assistenza sociale in Italia si è caratterizzato storicamente per lo squilibrio tra il peso dei trasferimenti monetari rispetto alla spesa pubblica, destinata all’offerta di servizi alla persona (assistenza domiciliare, asili nido, supporto alle famiglie). Il welfare italiano, pertanto, ha privilegiato la via dei trasferimenti monetari, piuttosto che puntare allo sviluppo di una rete di servizi e prestazioni (Ascoli, Sicora, 2017), sicché, l’assistenza sociale in Italia è fornita prevalentemente in denaro e solo in via marginale attraverso servizi erogati direttamente da strutture pubbliche o private in convenzione. Non è, quindi, casuale che ci siano oltre 400 mila badanti[1] impiegate dalle famiglie italiane, il cui numero è cresciuto nel decennio 2015-2024, sebbene in modo non lineare.

Ulteriore elemento di caratterizzazione è l’offerta di servizi sociosanitari e assistenziali da parte delle istituzioni pubbliche per il tramite delle istituzioni non profit, attraverso la formula del contracting-out e l’introduzione dei meccanismi di coordinamento tipici del mercato per cui le organizzazioni competono tra loro per il reperimento delle risorse (Ascoli, Pavolini, 2012). Pertanto, le cooperative sociali competono tra loro e con altri operatori economici per l’aggiudicazione dei contratti mediante i quali il soggetto pubblico affida a terzi l’erogazione di servizi sociali e assistenziali.

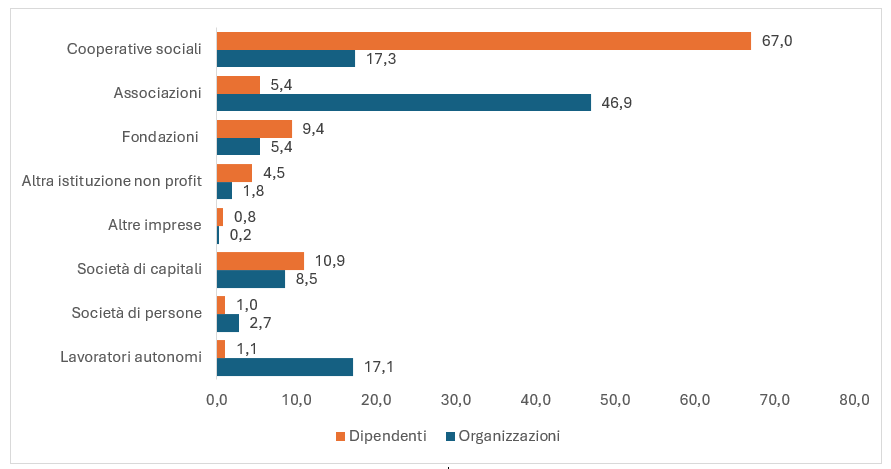

In base agli ultimi dati disponibili riferiti al 2023, il settore privato dell’assistenza sociale sarebbe costituito da oltre 42 mila organizzazioni: prevalentemente da associazioni (46,9%), seguite da cooperative sociali (17,3%), lavoratori autonomi (17,1%), società di capitali (comprese le cooperative non sociali) (8,5%) e fondazioni (5,4%). La rappresentazione cambia notevolmente considerando la distribuzione dei dipendenti (circa 520 mila in termini di posizioni lavorative medie annue) rispetto alla forma giuridica dell’organizzazione che li impiega. Circa due terzi dei lavoratori dipendenti sono assunti da una cooperativa sociale, il 10,9% da una società di capitali e il 9,4% da una fondazione mentre, nonostante costituiscano poco meno della metà delle organizzazioni attive nel settore dell’assistenza sociale, le associazioni presentano un impiego limitato di lavoratori subordinati (5,4%).

Figura 1 – Organizzazioni e dipendenti del settore dell’assistenza sociale secondo la forma giuridica. Anno 2023. Valori percentuali

Fonte: Istat, Asia Imprese, elaborazioni proprie.

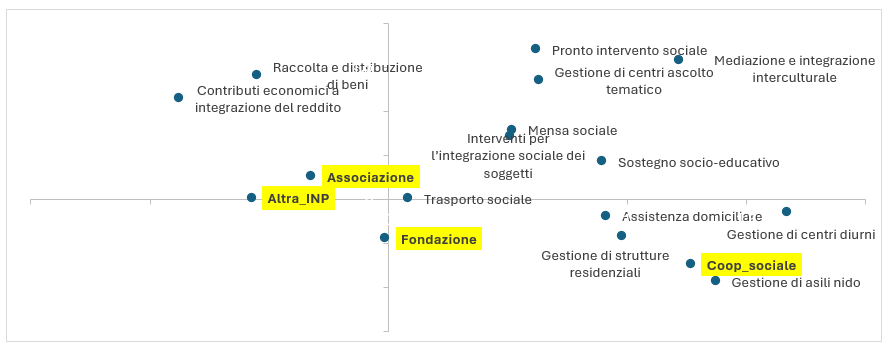

Il sottodimensionamento dell’occupazione nelle associazioni rispetto alla loro consistenza numerica è del resto abbastanza prevedibile, tenendo conto del tipo di prestazioni e servizi che esse erogano nell’ambito del settore dell’assistenza sociale. Per inquadrare meglio il loro ruolo, nella figura 2[2] sono rappresentati i principali servizi di natura sociale o assistenziale e le forme giuridiche più diffuse tra le istituzioni non profit. Le cooperative sociali si caratterizzano per l’offerta di servizi “hard”, dalla gestione di strutture residenziali all’assistenza domiciliare e al sostegno socio-educativo. All’opposto, le prestazioni tipiche delle istituzioni non profit con la forma giuridica di associazione, tendono a caratterizzarsi per servizi quali: l’erogazione e distribuzione di contributi economici o di beni, il trasporto sociale, interventi per l’integrazione sociale dei soggetti e la gestione di mense sociali. Le fondazioni, invece, presentano un’offerta di servizi intermedia tra le precedenti fattispecie giuridiche; in particolare, come le cooperative sociali, una parte di esse (le “fondazioni operative”, che offrono direttamente servizi, distinte dalle “fondazioni erogative” che destinano contributi a soggetti terzi) gestisce strutture residenziali.

In sintesi, la cooperazione sociale ha un peso occupazionale e, dunque, anche un ruolo rilevante nel settore dell’assistenza sociale; in tale settore operano anche altri attori economici, incluse altre forme di istituzioni non profit che, tuttavia, se ne differenziano significativamente per il tipo di funzioni assolte (ad eccezione delle fondazioni operative).

Figura 2 – Istituzioni non profit, principali servizi offerti nel settore dell’assistenza sociale. Anno 2011

Fonte: Censimento delle Istituzioni non profit 2011, elaborazioni proprie.

3. Dinamiche di breve periodo

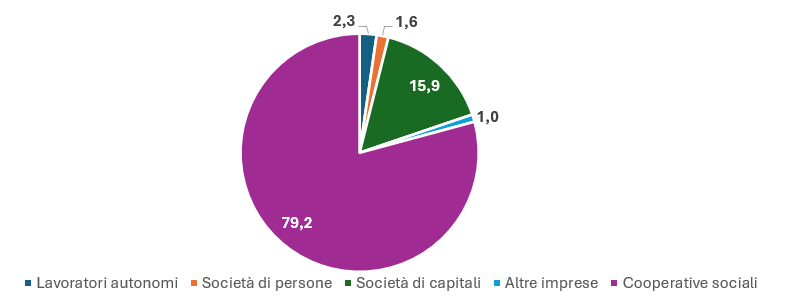

In base ai dati precedenti, è ipotizzabile che la cooperazione sociale competa e operi in campi organizzativi dove sono attivi prevalentemente altri attori economici ed è ridotta la presenza di istituzioni non profit in forma non cooperativa. Considerando la distribuzione del valore aggiunto sviluppato nel settore dell’assistenza sociale, circa l’80% è generato proprio dalle cooperative sociali, seguite, a molta distanza, dalle società di capitali (15,9%).

Figura 3 – Valore aggiunto delle imprese attive nel settore dell’assistenza sociale per forma giuridica. Anno 2023. Valori percentuali

Fonte: Istat, Asia Imprese, elaborazioni proprie.

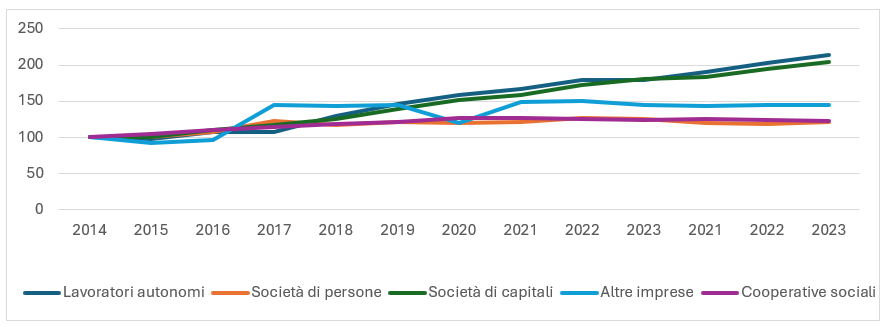

A questo punto dell’analisi, è interessante osservare se nel corso del tempo si siano verificate circostanze quali: l’ingresso di nuovi attori, fenomeni di crescita dimensionale delle imprese e di concentrazione delle risorse, elementi che, come suggerirebbe la teoria, tenderebbero a mostrare cambiamenti dei campi organizzativi o delle nicchie ecologiche. Considerando il periodo 2014-2023, si osserva che tutte le imprese aumentano, comprese le cooperative sociali, ma in modo più marcato lavoratori autonomi e società di capitali. È interessante osservare se l’aumento di forme organizzative di impresa abbia mutato la composizione e il peso dei diversi attori attivi nel campo dell’assistenza sociale.

Figura 4 – Imprese attive nel settore dell’assistenza sociale per forma giuridica (Anno 2011=100). Anni 2014-2023

Fonte: Istat, Asia Imprese, elaborazioni proprie.

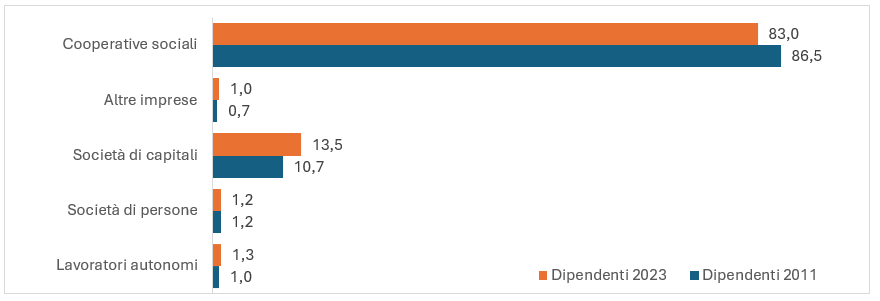

Pertanto, è utile proseguire l'analisi osservando se l'aumento delle forme di impresa abbia mutato la composizione e il peso dei diversi attori attivi nel campo dell'assistenza sociale, confrontando le distribuzioni dei dipendenti all'inizio e alla fine del periodo considerato (2014-2023). Del resto, la crescita dei lavoratori dipendenti in questo settore è notevole, passando dai 282 mila del 2014 ai 419 mila del 2023 (+48%). La distribuzione dei dipendenti tra il 2014 e il 2023 non muta significativamente, sebbene si osservino alcune variazioni limitate che comunque potrebbero indicare i prodromi di tendenze non completamente dispiegate: il peso dei dipendenti delle cooperative sociali diminuisce (-3,5 punti percentuali), mentre aumenta quello delle società di capitali (+2,8 punti percentuali).

Figura 5 – Dipendenti nel settore dell’assistenza sociale per forma giuridica (Anni 2014,2023). Composizione percentuale

Fonte: Istat, Asia Imprese, elaborazioni proprie.

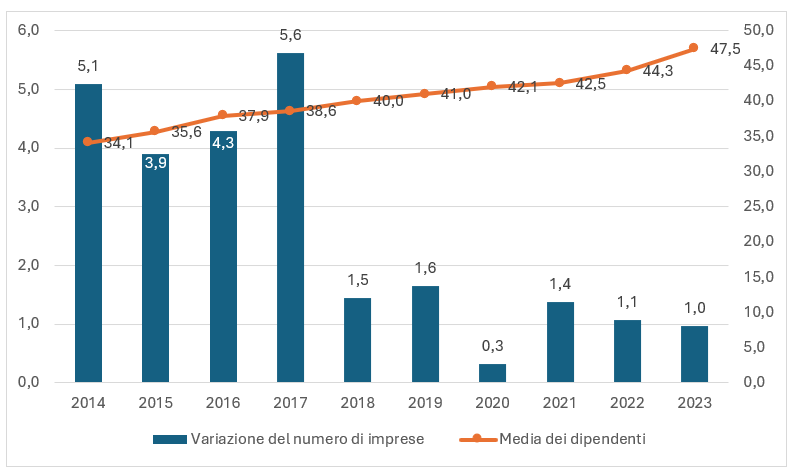

Un’altra dimensione da investigare, per capire se il campo dell’assistenza stia evolvendo verso un mercato maturo che tenderebbe a scoraggiare l’ingresso di nuovi attori, è osservare il trend del numero di organizzazioni e il fenomeno della crescita dimensionale delle imprese. In questa direzione, è opportuno concentrarsi per la loro rilevanza solo su cooperative sociali e società di capitali. Nella figura 6 sono rappresentate la variazione rispetto all’anno precedente del numero di imprese (società di capitale e cooperative) e la media dei lavoratori dipendenti (asse secondario). I due fenomeni presentano un andamento opposto: se la variazione del numero di imprese tende a decrescere, passando dal 2014 al 2023, elemento che segnala una diminuzione del tasso di natalità, si osserva, invece, un aumento dimensionale delle organizzazioni, che divengono, quindi, sempre più grandi.

Figura 6 – Variazione delle imprese (società di capitali e cooperative sociali) rispetto all’anno precedente e numero medio di dipendenti. Anni 2014-2023

Fonte: Istat, Asia Imprese, elaborazioni proprie.

Se si volessero riassumere i dati presentati in questo paragrafo si potrebbe sostenere che, allo stato attuale, la cooperazione sociale è il maggior player nel settore dell’assistenza sociale almeno in termini di valore aggiunto generato; tuttavia, allargando l’analisi al periodo 2014-2023, si ravvedono i segnali di possibili cambiamenti del settore dell’assistenza sociale, inteso come campo organizzativo. Nuovi attori economici, in particolare le società di capitali, tendono ad accrescere la competizione all’interno del settore dell’assistenza sociale, campo che tende a configurarsi come un mercato maturo in cui l’ingresso di nuove imprese diviene sempre più difficoltoso.

4. Processi di mercatizzazione

Di recente, EURICSE ha pubblicato la ricerca “La mercatizzazione dei servizi sociali in Italia” (Fazzi et al., 2025), ripresa anche in un volume di prossima pubblicazione de Il Mulino, i cui risultati sono in parte esposti in questo paragrafo. Nella ricerca si analizza il fenomeno del progressivo spostamento della cooperazione sociale dalla quasi esclusiva pratica del contracting-out, con prestazioni e servizi offerti sulla base delle richieste della committenza pubblica, all’introduzione della vendita diretta ai privati e tutto ciò che consegue da questo cambiamento. Questo fenomeno non va confuso con il processo di mercatizzazione del settore non profit o di “svolta economicista” del Terzo settore su cui si è prodotta molta letteratura (Eikenberry, Kluver, 2004; Ardigò, 2001). Nella letteratura nazionale e internazionale il riferimento sembra essere il processo di commercializzazione delle attività delle istituzioni non profit e cioè la vendita di beni e servizi sul mercato a prezzi tali da garantire la copertura della gran parte dei costi sostenuti per produrli. Nella ricerca, curata da EURICSE, il concetto ha un significato più preciso, ad indicare non un generale processo di commercializzazione delle attività, ma un cambiamento dell’ambiente istituzionale di riferimento, rappresentato dal passaggio dal mercato pubblico di servizi assistenziali a quello privato composto dalle famiglie.

Per verificare se e in che misura si sia verificato uno spostamento della cooperazione sociale dal mercato pubblico al mercato privato dei servizi socioassistenziali, e quali configurazioni organizzative siano associate alle differenti strategie di finanziamento delle attività, risultano utili i dati della statistica ufficiale e nello specifico quelli delle rilevazioni sulle istituzioni non profit dell’Istat. Dal punto di vista empirico, i cambiamenti organizzativi si manifestano in periodi medio-lunghi; pertanto, è necessario considerare un numero prolungato di anni che, in base alla disponibilità di dati, è circoscritto al ventennio 2001-2021. Considerare questo intervallo temporale, tra l’altro, è utile anche da un punto di vista sostantivo, perché esso copre l’andamento della spesa sociale in due momenti distinti: crescente tra il 2001 e il 2011 e decrescente negli anni seguenti. L’analisi, pertanto, è realizzata su due panel costituiti dalle cooperative sociali attive nel settore dell’assistenza sociale (divisioni Ateco 87 e 88) tra il 2001 e il 2011 e tra il 2011 e il 2021. Come proxy dello spostamento dal mercato pubblico a quello privato si è considerato il peso dei ricavi dalla vendita di beni e servizi all’attore pubblico e a privati. Per cogliere lo spostamento, le cooperative sono state classificate in tre gruppi in base alla variazione dell’incidenza dei ricavi da contratti e/o convenzioni con istituzioni pubbliche sul valore della produzione (±10% come soglia di stabilità).

Nel periodo 2001-2011 si assiste alla crescita della vendita di beni e servizi ad istituzioni pubbliche e al consolidamento organizzativo relativamente al panel di cooperative sociali operanti nei servizi di welfare sia nel 2001 sia nel 2011, per le quali è stata rilevata la percentuale di ricavi da clienti pubblici e da clienti privati. Ebbene, la percentuale di ricavi di fonte pubblica permane stabile nel 48,1% dei casi, mentre aumenta e diminuisce rispettivamente nel 33,7% e nel 18,2% delle cooperative del panel. Dunque, nel periodo 2001-2011 il fenomeno della mercatizzazione investe una quota ridotta delle cooperative sociali, mentre rimane significativa la rilevanza dei ricavi dalla vendita di prestazioni alle istituzioni pubbliche, peraltro, in crescita in questo decennio.

Sebbene oltre l’80% delle cooperative abbia mantenuto stabile o aumentato i proventi da contratti con l’attore pubblico, è interessante chiedersi se alle diverse traiettorie (incidenza dei ricavi da contratti e/o convenzioni con istituzioni pubbliche stabile, aumentata o diminuita) corrispondano determinate caratteristiche o effetti sulla dimensione organizzativa della cooperativa. Una prima evidenza è che l’incremento dei ricavi da fonte pubblica incide significativamente sulla crescita dimensionale della cooperativa, sia in termini di risorse umane impiegate, sia di volume d’affari. La crescita dimensionale più elevata si osserva proprio tra le cooperative con proventi da fonte pubblica in crescita tra gli anni 2001-2011, mentre è minore tra quelle dove i rapporti economici con l’attore pubblico tendono a diminuire. È bene aggiungere che queste ultime erano nel 2001 imprese piuttosto strutturate, con valori superiori alla media per numero di dipendenti, fatturato e base associativa, contrariamente alle cooperative con l’incidenza dei proventi di fonte pubblica in aumento.

Tabella 1 - Profilo delle cooperative sociali del panel in base all’incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche. Anni 2001-2011

|

|

Incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche |

||

|

Stabile |

In aumento |

In diminuzione |

|

|

Dimensione organizzativa iniziale |

Maggiore |

Minore |

Maggiore |

|

Crescita dimensionale |

Elevata |

Più elevata |

Meno elevata |

|

Diversificazione della struttura dei ricavi |

Bassa |

Media |

Alta |

|

Diversificazione dell’offerta |

Mono-settoriale |

Mono-settoriale |

Pluri-settoriale |

|

Connotazione geografica |

Centro-Sud |

Nord |

Nord |

Gli effetti a livello organizzativo si osservano anche sulle strategie di finanziamento e sull’articolazione dell’offerta di servizi. Non sorprende che siano proprio le cooperative con ricavi di fonte pubblica in diminuzione ad avere optato tra il 2001 e il 2011 per una strategica diversificazione della struttura dei ricavi, compresa la vendita a privati, contrariamente a quelle in cui la rilevanza dei proventi di fonte pubblica è rimasta stabile. Del resto, le cooperative che tendono a diminuire il peso dei ricavi dalla vendita di servizi all’attore pubblico già ad inizio periodo si caratterizzavano per la plurisettorialità delle attività, non limitate al comparto dell’assistenza sociale. Infine, per la rilevanza che riveste nell’analisi dei fenomeni economico-sociali in Italia, il territorio anche in questo caso permane una chiave di lettura da non tralasciare poiché le cooperative delle regioni del Nord, più di altre, sono quelle in cui l’incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche è andata diminuendo.

Come anticipato, per cogliere a pieno i processi di mercatizzazione è stato analizzato anche un secondo panel di co-operative sociali individuate tra quelle attive tra gli anni 2011 e 2021. Al pari del caso precedente, le cooperative di questo secondo panel si possono classificare secondo l’andamento dell’incidenza dei ricavi da contratti con istituzioni pubbliche tra il 2011 e il 2021. Nel 42,5% delle cooperative sociali del panel 2011-2021, l’incidenza dei ricavi di fonte pubblica rimane stabile, mentre, rispetto a quanto osservato nel panel precedente, è più consistente la quota di cooperative con ricavi di fonte pubblica in diminuzione (41,5%) e, all’opposto, è minore la percentuale di quelle con proventi derivanti da rapporti con la pubblica amministrazione in aumento. Pertanto, rispetto al periodo precedente, aumenta significativamente la quota di cooperative in cui va riducendo la rilevanza delle risorse economiche di fonte pubblica.

Gli effetti organizzativi delle diverse traiettorie intraprese dalla cooperazione sociale si osservano meglio profilando le co-operative sociali rispetto alla variazione dell’incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche (Tab. 2). Nel periodo 2011-2021, le cooperative sociali in cui diminuisce, nei dati di bilancio, l’incidenza dei ricavi di fonte pubblica risultano sistematicamente le più grandi sia in termini occupazionali sia economici. Infatti, esse presentano il maggior numero di dipendenti (40 nel 2011; 65 nel 2021, valori mediani) e il fatturato più elevato (1,5 milioni nel 2011; 2,1 milioni nel 2021). La riduzione del peso dei ricavi di fonte pubblica, dunque, appare associata non a una marginalizzazione organizzativa, bensì a una strategia di riposizionamento competitivo. Parallelamente e coerentemente con quanto osservato nel panel precedente, quando aumenta il flusso dei proventi di fonte pubblica le cooperative registrano le variazioni delle variabili dimensionali (i dipendenti passano rispettivamente da 31 a 53 e il fatturato da 1 milione a 1,9 milioni di euro) più marcate sebbene presentino, ad inizio periodo, i livelli inferiori.

Tabella 2 - Profilo delle cooperative sociali del panel in base all’incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche. Anni 2011-2021

|

|

Incidenza dei ricavi da contratti e/o convezioni con istituzioni pubbliche |

||

|

|

Stabile |

In aumento |

In diminuzione |

|

Dimensione organizzativa iniziale |

Maggiore |

Minore |

Maggiore |

|

Crescita dimensionale |

Meno elevata |

Più elevata |

Elevata |

|

Diversificazione della struttura dei ricavi |

Bassa |

Media |

Alta |

|

Diversificazione dell’offerta |

Mono-settoriale |

Mono-settoriale |

Pluri-settoriale |

|

Beneficiari |

Solo persone con disagi |

Solo persone con disagi |

Sia persone con disagi sia altri |

|

Rete inter-organizzativa |

Estesa |

Più estesa |

Meno estesa |

|

Connotazione geografica |

Centro-Sud |

Mezzogiorno |

Nord, Isole |

Ulteriori elementi sembrerebbero contraddistinguere le cooperative sociali con incidenza dei ricavi da contratti e/o convenzioni, con istituzioni pubbliche in diminuzione e, quindi, maggiormente interessate da processi di mercatizzazione. Sul lato delle prestazioni offerte, esse presentano un’offerta dei servizi non destinati esclusivamente a persone con disagio e che copre più settori di attività e non solo quello dell’assistenza sociale. Sul lato della struttura del bilancio, il processo di mercatizzazione implica una differenziazione dei ricavi sull’asse pubblico-privato e l’adozione di una strategia di reperimento delle risorse economiche che prevede anche la raccolta fondi e l’impiego di strumenti di comunicazione. Inoltre, le cooperative sociali in cui si riduce il peso economico dei proventi da contratti con istituzioni pubbliche tra il 2011 e il 2021 tendono ad avere una rete di relazioni inter-organizzative meno estesa delle altre, più propense a costruire partenariati e alleanze come effetto della partecipazione a bandi e gare di appalto.

In sintesi, il processo di mercatizzazione, sebbene osservato in periodi distinti, presenta un pattern piuttosto definito. La dimensione organizzativa, la diversificazione della struttura dei ricavi e l’articolazione dei settori di attività risultano fattori centrali per contestualizzare le diverse traiettorie di relazione economica con l’attore pubblico. Le cooperative sociali più grandi appaiono maggiormente capaci di riorientare le proprie strategie verso mercati plurimi, configurandosi come organizzazioni ibride inserite in ambienti istituzionali differenziati.

5. Conclusioni

Le evidenze empiriche raccolte nei paragrafi precedenti mostrano come i cambiamenti organizzativi vadano necessariamente analizzati in relazione all’ambiente istituzionale in cui operano le cooperative sociali. Il settore dell’assistenza sociale negli ultimi anni si va configurando come un mercato maturo, con una diminuzione dei tassi di natalità e un aumento della dimensione organizzativa, accompagnato da una crescente competizione anche per la presenza più significativa di imprese for-profit. Inoltre, la variabilità dei trasferimenti pubblici tende ad aumentare l’incertezza del settore e a rendere più stringente la necessità della cooperazione sociale di adottare nuove strategie, come lo spostamento verso il mercato privato delle prestazioni socioassistenziali, che le cooperative sociali più grandi sono maggiormente in grado di sostenere.

DOI 10.7425/IS.2026.01.03

Bibliografia

Ardigò, A. (2001). Volontariati e globalizzazione: dal “privato sociale” ai problemi dell’etica globale. Bologna, EDB Edizioni Dehoniane.

Ascoli, U. & Sicora, A. (2017). Servizio sociale e welfare in Italia: la necessità di una nuova “grammatica” per le politiche pubbliche. Nota introduttiva. La Rivista delle Politiche Sociali, 1(1), pp. 9-15.

Ascoli, U. & Pavolini, E. (2012). Ombre rosse. Il sistema di welfare italiano dopo venti anni di riforme. Stato e Mercato, vol. 96(3), pp. 429-464.

Eikenberry, A. M. & Kluver, J. D. (2004). The Marketization of the Nonprofit Sector. Public Administration Review, vol. 64(2), pp.132-140.

EURICSE (2025). La mercatizzazione dei servizi sociali nel welfare locale in Italian, Research Report, n.43

Hannan, M. T., Freeman, J., Lomi, A. & Nevola, G. (1993). Ecologia organizzativa: per una teoria evoluzionista dell’organizzazione. Limena, Etaslibri.

Marocchi, G. (2024). Le dimensioni della cooperazione sociale: numeri, evoluzioni e articolazioni del fenomeno. Impresa Sociale, n. 4.

Powell, W. W. & DiMaggio, P. J. (Eds.) (2000). Il neoistituzionalismo nell’analisi organizzativa. Roma, Edizioni di comunità.

Suchman, M. C. (1995). Managing Legitimacy: Strategic and Institutional Approaches. Academy of Management Review, 20(3), pp. 571-610.

Thornton, P. H. & Ocasio, W. (2008). Institutional Logics. In Greenwood, R., Oliver, C., Suddaby, R. & Sahlin, K. (Eds.). The SAGE Handbook of Organizational Institutionalism. New York, SAGE Publications Ltd, pp. 99-128.

White, H. C. (1981). Where do Markets Come from? American Journal of Sociology, 87(3), pp. 517-547.

[1] Dati Inps 2020, https://servizi2.inps.it/servizi/osservatoristatistici/12/o/350.

[2] La figura rappresenta le coordinate di un’analisi delle corrispondenze multiple, considerando la forma giuridica delle istituzioni non profit e i principali servizi sociali offerti.