Numero 1 / 2026

Il sentiero stretto della mercatizzazione

Gianfranco Marocchi

In questo numero, curato da Luca Fazzi, Impresa Sociale analizza, anche partendo dagli esiti di una recente ricerca EURICSE (Fazzi et al., 2025), il tema della mercatizzazione, nello specifico concentrandosi sulla tendenza delle cooperative sociali ad operare sul mercato privato dei servizi di welfare.

Il tema è da anni all’ordine del giorno, nella diffusa convinzione che l’offerta di servizi alle famiglie rappresenti una possibile linea di sviluppo per le cooperative sociali italiane. D’altra parte, i dati presentati evidenziano come, al di là della retorica, ciò avvenga in un numero di casi crescente, ma pur sempre abbastanza limitato e come, pur con la presenza di talune esperienze di grande interesse, per riuscire a raccogliere questa sfida con successo siano necessari un insieme di condizioni non comuni, nonché una notevole consapevolezza e competenza; tutti aspetti spesso trascurati dalle narrative dominanti.

I contributi presentati in questo numero assumono punti di vista diversi: quello delle politiche (gli articoli di Fazzi e Gori), di chi acquista i servizi (Rosignoli), delle cooperative che li offrono sul mercato (Maturo e Scarinci) o, come Lori e Caramaschi, offrono una panoramica dei dati esistenti o ripercorrono il dibattito sul tema (Decorte); si intende pertanto affrontare il tema della mercatizzazione da una pluralità di visuali, così da restituire la complessità di questo fenomeno, evitando le semplificazioni ideologiche – pregiudizialmente “a favore” o “contro” questa linea evolutiva – e cercando, invece, di offrire un supporto al lettore interessato ad avviare un’effettiva riflessione sul tema, sia quando ciò derivi da un interesse di ricerca, sia nel caso si tratti di imprese sociali interessate a valutare questo tipo di sviluppo.

1. Dove si colloca la riflessione sulla mercatizzazione

Preliminarmente, è bene essere consapevoli che il tema qui trattato, l’offerta da parte delle cooperative sociali di servizi di welfare direttamente alle famiglie, si colloca in un quadro di riflessioni più ampio, che incrocia il tema dell’imprenditorialità sociale, della managerialità, dell’evoluzione dei mercati. Di questa complessità è bene avere consapevolezza, sia per cogliere le interdipendenze tra i diversi fenomeni, ma ancor più per evitare le confusioni tra dimensioni diverse che tipicamente si verificano su temi politicamente e culturalmente sensibili. Di seguito, senza pretesa di esaustività, ma per dare conto dell’ampiezza del dibattito, si richiamano alcuni dei filoni di riflessione, in parte sovrapponibili, sviluppati in questi anni, entro i quali si pone anche l’orientamento ad offrire servizi di welfare sul mercato privato.

1.1 L’impresa per realizzare finalità solidaristiche

L’intuizione che la forma imprenditoriale potesse rappresentare uno strumento potente e inedito per realizzare finalità solidaristiche costituisce l’elemento fondativo della cooperazione sociale – tanto della cooperazione di servizi alla persona (tipo A), quanto di quella che si occupa di integrazione lavorativa delle persone svantaggiate (tipo B) – e, in prospettiva, delle diverse forme di impresa a finalità sociale. Si tratta di un’intuizione non scontata: era anzi comune, a cavallo tra la fine degli anni Ottanta e l’inizio degli anni Novanta del secolo scorso, qualificare l’espressione che costituisce il titolo della nostra rivista, “impresa sociale”, come un ossimoro, quindi, come una figura retorica che accosta termini che esprimono concetti tra loro opposti. E non furono poche le resistenze, nell’ambito del Terzo settore, da parte di chi riteneva che l’introduzione di logiche imprenditoriali avrebbe allontanato le organizzazioni dalla loro mission originaria; di questo dibattito si trova traccia nel precedente numero di Impresa Sociale (Impresa Sociale, 4/2025), nonché negli scritti dell’età fondativa della cooperazione sociale raccolti nello speciale realizzato per il trentennale della 381/1991 (Impresa Sociale, 4/2021).

La storia ha fatto il suo corso e, a quasi quarant’anni di distanza, è difficile negare che l’adozione di strumenti e forme imprenditoriali nelle attività a finalità sociale abbia contribuito in modo decisivo all’innovazione e allo sviluppo del nostro sistema di welfare (oltre che delle politiche di inclusione lavorativa, tema però qui non trattato): l’intraprendenza e la dinamicità delle imprese sociali, oltre ad essere un caso imprenditoriale di successo, ha avuto un ruolo decisivo nell’ideazione e nella realizzazione della gran parte degli interventi di welfare così come oggi li conosciamo e ha dato vita all’infrastruttura più significativa del nostro sistema di protezione sociale. E non si tratta solo di apprezzare la pervasività della co-operazione sociale nei diversi servizi, ma di riconoscere come essa abbia stimolato, orientato, accompagnato le grandi evoluzioni – pur mai compiutamente realizzate – del nostro welfare, come evidenziato anche nel IV Rapporto sull’impresa sociale (Borzaga, Musella, 2020): da un approccio orientato alla segregazione ad uno centrato sull’inclusione, dalla standardizzazione alla personalizzazione, dall’assistenzialismo all’empowerment, solo per citarne alcune.

1.2 La managerializzazione

Accanto alla riflessione su come l’azione imprenditoriale abbia acquisito rilievo nel perseguire finalità sociali, si sono sviluppati nel corso degli anni altri filoni di confronto. Si considerino, ad esempio, temi quali l’aziendalizzazione e la managerializzazione: in questo caso, al centro vi sono considerazioni relative alla necessità di rendere efficienti le imprese sociali, dotandole di una dirigenza con capacità manageriali, talvolta proveniente da esperienze nelle imprese for-profit; tale questione può includere vari aspetti gestionali – la scelta dei fornitori, l’individuazione e la gestione del personale – che vengono rivisti secondo logiche di ottimizzazione economica.

Nell’ambito di questa tematica è aperto un dibattito circa il fatto che il processo di aziendalizzazione rappresenti una naturale evoluzione necessaria al miglior perseguimento dello scopo sociale o porti ad introdurre stili gestionali non adeguati alle specificità delle imprese sociali oltre che confliggenti con le finalità sociali.

Le imprese sociali e il mercato

Vi è poi una famiglia di temi legati al rapporto delle imprese sociali con il mercato. In termini generali, questo ambito è connesso al primo, quello dell’imprenditorializzazione e, quindi, alla propensione, tipica delle imprese, a trarre le proprie risorse dalla vendita di beni e servizi anziché dal trasferimento di risorse in forma di contributo o donazione, immaginati (forse con una visione ad oggi non più applicabile, dal momento che anche tali fonti appaiono tendenzialmente “mercatizzate”) come relativamente estranei a contesti competitivi; ma il tema ha ulteriori specificazioni, comprendendo in sé più aspetti:

- la tendenza delle imprese sociali a operare in mercati caratterizzati da una più accentuata forma di competizione, anziché in mercati a bassa competizione, ove gli operatori economici possono contare su nicchie più o meno esclusive o, comunque, con un basso grado di concorrenza, circostanza che può verificarsi tanto nelle relazioni con la pubblica amministrazione, quanto con i clienti privati, laddove l’acquisto sia frutto di accordi (anche non formalizzati), abitudini, fattori etici o culturali, ecc., che in ogni caso allontanano il rapporto tra impresa e acquirente dalle situazioni tipiche di un mercato perfetto. In generale, è convinzione comune che negli ultimi vent’anni sia i mercati pubblici, sia quelli privati, siano diventati maggiormente competitivi (per una riflessione sulle criticità a ciò connesse, si può fare riferimento a Borzaga, 2019);

- la tendenza delle imprese sociali ad operare maggiormente con clienti privati rispetto a clienti pubblici. Questo può essere legato ad una pluralità di fattori, tra loro in parte sovrapponibili: la ricerca di una maggiore indipendenza dalla pubblica amministrazione per riconquistare una maggiore autonomia economica e strategica; la convinzione che ciò sia coerente con la mission dell’impresa sociale dal momento che la spinge ad orientarsi agli effettivi bisogni delle persone; la sfiducia verso la capacità della pubblica amministrazione di interpretare i veri bisogni delle persone; la convinzione che esistano spazi economici nella risposta a bisogni sociali lasciati insoddisfatti dal welfare pubblico; la consapevolezza che il mercato privato offra redditività e condizioni finanziarie (tempi di pagamento) più gratificanti rispetto al mercato pubblico, ecc.

In questo numero di Impresa Sociale verrà approfondito quest’ultimo tema, quello della mercatizzazione intesa come orientamento ad operare in modo più significativo sul mercato privato, invece che sul mercato pubblico. E si tratterà questo tema con riferimento all'ambito del welfare, tralasciando invece gli aspetti relativi all'attività delle cooperative che si occupano di inserimento lavorativo.

Avere individuato questo aspetto specifico ci consente, in primo luogo, di isolare il dibattito dal “rumore di fondo” che le questioni fortemente connesse a questioni con implicazioni etiche politiche o valoriali presentano. Senza negare l’importanza di tali implicazioni, si è comunque scelto di rimanere il più possibile ancorati ad elementi empirici e fattuali, nella convinzione che dall’analisi di tali elementi possa nascere la possibilità di introdurre elementi originali e di vitale interesse sia per gli studiosi, sia per i practitioners.

2. Sembra un’autostrada…

Ci sono alcuni buoni motivi che inducono le cooperative sociali a guardare con interesse al mercato privato. Secondo il Dodicesimo Rapporto sul Bilancio del Sistema Previdenziale italiano (Centro Studi e Ricerche Itinerari Previdenziali, 2025) gli italiani hanno speso nel 2023 oltre 108 miliardi per acquistare direttamente servizi di welfare e per rafforzare la propria posizione previdenziale; tra questi, vi sono quasi 45 miliardi di spesa sanitaria sostenuta direttamente dai cittadini e 34 miliardi per la non autosufficienza (8 per costi RSA, 15 per assistenti familiari regolari, 11 per assistenti familiari irregolari).

Sono numeri – di cui il sopra citato Rapporto documenta la crescita nel corso del tempo – che ben rappresentano l’evoluzione del nostro welfare, dove, a fronte di risorse pubbliche costanti o anche in lieve crescita (e comunque sempre sbilanciate sul fronte dei trasferimenti, invece, che dei servizi), i bisogni sono cresciuti, al contrario, in modo esponenziale: in primo luogo, per effetto dell’aumento della popolazione anziana, ma anche per l’evoluzione della struttura famigliare che rende difficile occuparsi dei figli, la maggiore speranza di vita delle persone con disabilità, la diffusione della povertà per l’aumento delle diseguaglianze, ecc. Tutti aspetti che, in un panorama che rende problematico l’aumento della spesa pubblica, hanno contribuito a creare delle tensioni sempre più evidenti sulla capacità del welfare a finanziamento pubblico di offrire risposte adeguate. Accanto a ciò va ricordato come nel corso degli anni si è assistito ad una tendenza ad aumentare gli standard di servizio e le qualificazioni degli operatori con conseguente aumento di costi che si è scaricato prevalentemente sulla cooperazione sociale (i cui margini sono divenuti inconsistenti Marocchi: 2024; Bernardoni, Picciotti, 2024) e sugli operatori (Giullari, 2024; Pasquinelli, 2024), ma al tempo stesso, in parte, anche sui bilanci pubblici come ulteriore fattore di affaticamento.

Tutto ciò converge nel delineare uno scenario in cui i bilanci pubblici non sono più in grado di farsi carico di tutte le spese e in cui, pertanto, il mercato privato del welfare appare essere un ambito di grandi dimensioni e in forte espansione, rispetto al quale gli operatori economici privati – e a maggior ragione quelli, come la cooperazione sociale, che da sempre offrono servizi di welfare – possono, quindi, intravvedere significative possibilità di sviluppo. Non è certo un caso che il già citato Rapporto, pubblicato nel 2025, sia stato co-finanziato, tra gli altri, dalle due maggiori centrali cooperative (oltre che dai player del mondo assicurativo), evidentemente interessate a delineare il possibile spazio di mercato per le proprie aderenti.

In effetti, a prima vista, il ragionamento sembra fondato. Le cooperative sociali di tipo A fatturano circa 10 miliardi all’anno, nella grandissima maggioranza derivanti da commesse di pubbliche amministrazioni; pertanto, la capacità di intercettare una quota anche marginale di questa spesa privata, riferita a settori di attività coincidenti (come l’assistenza domiciliare o residenziale ad anziani non autosufficienti) o contigui (come nel caso della sanità ambulatoriale) con quelli in cui la cooperazione sociale opera, potrebbe garantire un’opportunità di sviluppo molto significativa.

E non si tratta solo di un obiettivo economico. Vi è ampio consenso sul fatto che questi oltre 100 miliardi di spesa rappresentino, per molte famiglie, un sacrificio ai limiti della sostenibilità, una spesa talvolta rimandata il più possibile anche a prezzo della propria salute – si pensi ai 10 miliardi di spese odontoiatriche (Basiglini et al., 2025 - Rapporto AIOP 2025); insomma, un fenomeno rispetto al quale l’ingresso di un soggetto votato all’interesse generale potrebbe svolgere una funzione sociale decisiva.

Appare dunque naturale e coerente che, negli ultimi vent’anni, più cooperative sociali abbiano provato a confrontarsi con sfide inedite: l’apertura di un poliambulatorio, di uno studio odontoiatrico, l’offerta di servizi privati di assistenza domiciliare o, come via alternativa, l’intermediazione e organizzazione di badanti, l’apertura di asili nido o altri servizi per l’infanzia che vedono le famiglie come clienti paganti.

Di qui le tante domande di questo numero di Impresa Sociale. I tentativi di sviluppare le cooperative sociali in direzione del mercato privato dei servizi di welfare hanno avuto successo? Hanno dato luogo ad una molteplicità di imprese solide? Sono riuscite ad assicurare l’accesso ai servizi a famiglie che non riuscivano ad accedere al mercato privato?

Gli articoli pubblicati in questo numero documentano una risposta in chiaroscuro. In realtà, più scuro che chiaro. I casi in cui l’intento di avviare iniziative imprenditoriali, offrendo servizi di welfare alle famiglie è coronato da successo – sia dal punto di vista della sostenibilità economia, sia dei risultati sociali – non sono assenti, ma non sono certo maggioritari.

Questo apre la strada ad ulteriori domande. Perché questo avviene? Perché le co-operative sociali, che rappresentano un indubbio caso di successo imprenditoriale – negli ultimi otto esercizi per i quali sono presenti dati, aumentano l’occupazione di 100 mila unità, pari a circa il 28%, contro una crescita del 4% dell’occupazione del Paese (Marocchi 2024, 2025) – sembrano faticare nell’approcciarsi al mercato privato? Perché, dal momento che uno dei tratti distintivi dovrebbe essere proprio la capacità di connettersi con i bisogni delle famiglie?

E ancora: cosa possiamo imparare dai casi di successo? Quali sono gli elementi che li rendono tali? Sono elementi connaturati alla natura di cooperativa sociale – hanno successo “perché” cooperative sociali – o legati semplicemente al fatto di essere “buone imprese” – hanno successo “malgrado” siano cooperative sociali o, comunque, “indipendentemente dal fatto” di essere cooperative sociali?

3) Invece è una via stretta

A quanto pare, comunque, quella che si immaginava essere un’autostrada è in realtà una via piuttosto stretta, un sentiero di montagna, tra l’altro non così ben fornito di indicazioni. Certo, un sentiero non impercorribile, come dimostra la presenza di alcuni casi di successo, ma al tempo stesso abbastanza impervio e costellato di fallimenti sia da un punto di vista della sostenibilità economica, sia dell’effettiva capacità di spostare un po’ più in basso la soglia di accessibilità dei servizi, allargando la platea dei cittadini che riesce a fruirne. Perché ciò accade?

3.1 Domanda e offerta privata di servizi di welfare: il difficile incontro

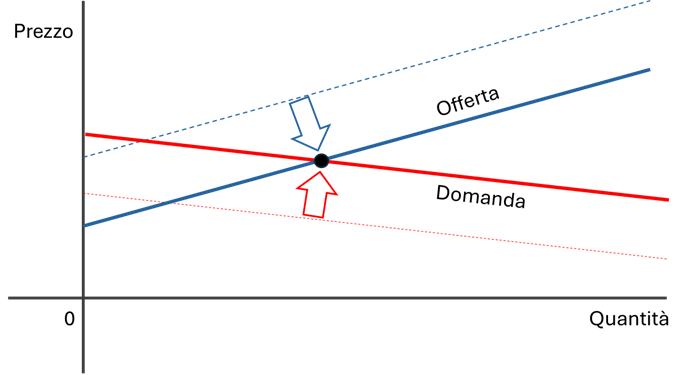

Si consideri che, in generale, i servizi di welfare sono soggetti al cosiddetto “effetto Baumol” o “malattia dei costi”: in sostanza, già in alcuni scritti degli anni Sessanta e, poi, in Baumol (2012) più direttamente riferendosi al welfare, viene evidenziato come taluni settori, grazie al progresso tecnologico, presentino una produttività più alta e crescente e spingano, in generale, verso l’alto le retribuzioni; d’altra parte, vi sono ambiti – tra i quali la maggior parte dei servizi di welfare oltre che, ad esempio, le attività artistiche che continuano ad essere basati sul lavoro degli operatori – dove la (relativa) incomprimibilità del fattore umano determina un aumento relativo dei costi, pur in presenza di retribuzioni comparativamente più contenute (su questo ultimo aspetto, si veda anche Ciarini, 2024 su questa Rivista). In aggiunta, il lavoro in ambito sociosanitario è andato incontro: 1) alla definizione di standard di servizio via via più elevati e 2) a significativi processi di professionalizzazione, che portano a richiedere agli operatori titoli di studio più elevati rispetto anche solo alla fine del secolo scorso, con legittime (anche se in parte disattese) aspettative dei lavoratori di conseguire retribuzioni adeguate: tutti elementi che contribuiscono ad alzare il costo di produzione dei servizi.

Questo può facilmente generare la situazione che gli economisti ben conoscono: la linea dell’offerta (pochi riescono a produrre un certo servizio a prezzo basso, mentre le unità di offerta crescono via via che il prezzo si alza) e della domanda (pochi sono disposti a pagare per un servizio un prezzo alto, molti sono in grado o, comunque, disposti a pagare il costo del servizio via via che si abbassa) non si incontrano. Pertanto, il servizio non ha luogo sul mercato; o, se ha luogo (immaginando che le due linee convergano sopra lo zero), questo potrebbe interessare quantità molto limitate e, quindi, una quota residuale di cittadini.

Questa situazione non interessa ovviamente la generalità dei servizi di welfare, ma quantomeno quella parte che, anche per i motivi ben illustrati negli articoli di questo numero, non vede cittadini in grado di spendere le cifre necessarie a produrre il servizio in questione o, in ogni caso, che siano disposti a farlo (tema approfondito nel paragrafo successivo).

A fronte di ciò è possibile che si attuino politiche di abbassamento della linea dell’offerta (ad esempio, attraverso sovvenzioni alla produzione o considerando l’ingresso di fatto nel mercato di soggetti informali come le assistenti famigliari nell’ambito dei servizi domiciliari) o di innalzamento della linea della domanda (ad esempio, diffondendo dei voucher a sostegno della spesa delle famiglie), generando così un punto di incontro. Laddove vi sia consenso politico, è inoltre ragionevole pensare che la parte di domanda che permane insoddisfatta sia appagata fuori mercato, attraverso servizi finanziati dalla pubblica amministrazione.

Ciò detto, rispetto ai temi qui trattati, permane il problema di fondo: quantomeno per una quantità significativa di interventi, i costi di produzione sono, di solito, tali da non incontrare la disponibilità di spesa dei cittadini o di incontrarla relativamente ad un numero molto limitato di essi.

3.2 La scarsa percezione di taluni bisogni di welfare

Certamente questa situazione è legata anche ad aspetti culturali che investono soprattutto alcuni ambiti del welfare, avvertiti come meno indispensabili di altri. Si tratta, d’altra parte, proprio degli ambiti rispetto ai quali la cooperazione sociale è tradizionalmente più forte e sui quali una parte significativa della cooperazione sociale ha costruito la propria identità di impresa.

Ad esempio, di fronte alle tante situazioni di minori che attraversano situazioni difficili, dal ritiro sociale all’ansia scolastica – problematiche che possono investire famiglie con ogni genere di portafoglio –, potrebbe in taluni casi essere utile un lavoro educativo; certo è che gli oneri sono significativi per la già citata malattia dei costi (ipotizzando un educatore che operi due pomeriggi alla settimana, si supponga una spesa di circa 700 euro al mese), ma va anche detto che si tratta di un ordine di grandezza non dissimile a quello, ad esempio, di un asilo nido privato; ma mentre è possibile trovare – pur, si intende, tra famiglie con reddito abbastanza elevato – chi è disposto a corrispondere questo tipo di cifre per un asilo nido, è invece molto difficile che scelga di pagare per un lavoro educativo: non lo si ritiene utile, almeno non così come altre spese sempre nell’ambito del welfare o emergono resistenze culturali di altro tipo. Lo psicologo, magari sì; l’educatore no, sebbene possano esservi dei casi in cui, a seguito di una valutazione professionale, sarebbe l’intervento più appropriato.

3.3 La difficile attivazione dei fattori produttivi extra mercato

In altri contributi (Marocchi, 2020) si è argomentato che la specificità dell’impresa sociale consista nella capacità di avvalersi di fattori produttivi extra mercato, inaccessibili alle altre imprese; in sostanza, sarebbe possibile ipotizzare che questa circostanza costituisca un elemento originale e peculiare delle imprese sociali per abbassare la linea dell’offerta. Tali fattori possono essere diversi: dalla capacità di attivare in via complementare e integrata il tessuto della società civile (ad esempio, volontari che completano con accompagnamenti e compagnia le prestazioni domiciliari di tipo professionale) all’effort di dirigenti e lavoratori superiore alla media in ragione della condivisione della mission sociale, dalla disponibilità di collaborazioni professionali esterne pro bono al conferimento di risorse economiche da parte della filantropia, di cittadini e di pubbliche amministrazioni in ragione del ruolo riconosciuto di interesse generale, ecc. Le cooperative sociali in grado di attivare questi elementi disporrebbero, in altre parole, di un elemento distintivo, un fattore produttivo non accessibile alle altre imprese, che potrebbe, da una parte, costituire un elemento di vantaggio comparato inarrivabile, dall’altra, rendere proponibili sul mercato interventi sociali a condizioni altrimenti inarrivabili per la domanda pagante.

Va d’altra parte riconosciuto che tale meccanismo potrebbe essere più difficilmente attivabile nel momento in cui l’impresa sociale si impegna nel realizzare interventi rivolti a clienti paganti: è ragionevole, infatti, ipotizzare che i fattori produttivi extra mercato si attivino a sostegno dell’azione dell’impresa sociale a favore di persone in situazione di svantaggio ed esclusione e possano, al contrario, rarefarsi nel momento in cui essa si rivolge al ceto medio pagante. In altre parole, non a caso paradossalmente si trovano esempi di soggetti di Terzo settore che offrono servizi odontoiatrici gratuiti a persone indigenti o visite mediche a stranieri irregolari esclusi dal Servizio sanitario nazionale (per questa finalità, si attiva un fattore produttivo peculiare, la disponibilità di taluni professionisti ad operare gratuitamente), mentre, quando si tratta di vendere gli stessi servizi sul mercato, le cooperative si ritrovano ad avere a che fare con professionisti che richiedono una piena remunerazione e non riescono ad attivare altri elementi di vantaggio comparato, risultando un produttore pari a qualsiasi altro.

Seguendo lo stesso ragionamento, non sembrerebbe di per sé impossibile attivare risorse extra mercato nel momento in cui l’impresa sociale operasse proponendosi di offrire servizi a prezzi calmierati alle persone in condizione sociale più modesta; ma va, invece, registrato come nella maggior parte dei casi le iniziative di vendita di servizi di welfare alle famiglie tendono ad assestarsi su strutture dei costi e modelli organizzativi analoghi a quelli tipici dei soggetti for-profit, perdendo così ogni caratteristica distintiva.

3.4 Il mercato privato nei diversi ambiti del welfare

Va, inoltre, notato che i servizi di welfare si pongono sul mercato privato in forma molto diversa, come ben evidenziato in questo numero della rivista da Cristiano Gori.

Vi sono servizi – ad esempio, il ricovero notturno di persone senza fissa dimora o l’accoglienza di minori stranieri non accompagnati – per i quali è impossibile ipotizzare un’offerta rivolta a clienti paganti, sia da parte di cooperative sociali, sia di altri soggetti imprenditoriali e che sono resi, pertanto, a fronte di pagamenti della pubblica amministrazione e/o in via volontaristica, supportata da fonti caritative.

Vi sono servizi – la lungo assistenza a persone anziane con grave non autosufficienza – dove il lavoro domestico – talvolta regolare, talvolta no – è di gran lunga prevalente; in questi ambiti non sono assenti offerte professionali sul mercato privato formale, sia da parte di cooperative sociali, sia da parte di altre unità di offerta (per esempio, infermieri con partita IVA), che si integrano con le offerte del servizio pubblico (ad esempio, ADI), ma, nel complesso, i produttori diversi dal personale domestico hanno generalmente un ruolo secondario nel carico assistenziale. Vi sono d’altronde dei tentativi di taluni soggetti imprenditoriali, comprese le cooperative sociali, di inserirsi in questo mercato con funzioni di intermediazione, formazione, facilitazione e sostituzione delle assistenti famigliari, provando, in questo caso, ad offrire un valore aggiunto organizzativo e di professionalità rispetto ai canali di reclutamento ordinario, generalmente informali, quali il passaparola tra vicini o da parte di parrocchie, o altri soggetti del tessuto sociale locale.

Altri ambiti di intervento presentano una situazione più complessa e, in generale, più aperta ad offerta di mercato: sicuramente i servizi residenziali rivolti a persone anziane, i servizi per l’infanzia e, negli ultimi tempi, con l’esplodere del problema, gli interventi per il benessere psicologico di minori e giovani; situazione simile si verifica relativamente alle prestazioni sanitarie specialistiche. In questi settori è presente un’offerta pubblica – diretta, o con il coinvolgimento del Terzo settore – che si rivela però ampiamente insufficiente rispetto ai bisogni dei cittadini e si è, quindi, parallelamente sviluppata un’offerta commerciale direttamente indirizzata alle famiglie, pur con tutte le difficoltà evidenziate sia da Gori sia da Fazzi negli articoli che seguono. In questi ambiti, per effetto delle dinamiche illustrate in questo numero di Impresa Sociale, si affacciano anche cooperative sociali, talvolta provando a sviluppare modelli di offerta originali; in alcuni settori appaiono essere soggetti significativi (ad esempio, nei servizi per l’infanzia), in altri (ad esempio, nelle prestazioni sanitarie specialistiche) appaiono marginali, in altri ancora si registra una situazione intermedia, anche se – si pensi ai servizi residenziali per anziani – spesso le cooperative sociali che vi operano in modo rilevante e con successo sono per dimensioni, modelli gestionali, caratteristiche della governance, ecc. soggetti la cui aderenza ad un modello di autenticità cooperativa è, per lo meno, discutibile.

Vi sono poi ambiti del welfare, come quello delle cure odontoiatriche, in cui l’offerta pubblica è in sostanza assente e in cui tradizionalmente sono attivi soggetti professionali o di imprenditorialità privata, per i quali valgono, in modo ancora più accentuato, le considerazioni del punto precedente: malgrado alcuni tentativi da parte della cooperazione sociale, la quasi totalità dei circa 10 miliardi all’anno che i cittadini spendono per queste finalità sono intercettati da soggetti diversi dalla cooperazione sociale che, nel corso del tempo, hanno elaborato strategie di mercato per rendere l’offerta accessibile ad un numero maggiore di famiglie, dai centri odontoiatrici low cost (e, generalmente, low quality) sino ai “viaggi odontoiatrici” in Paesi dell’Est europeo, inaugurando una forma inedita di turismo sanitario. Insomma, se la sfida è solo sul dinamismo di mercato, non vi è motivo per ritenere che le cooperative sociali siano avvantaggiate.

3.5 Senza dimenticare l’aderenza alla mission…

Sino ad ora, si è argomentato sulla possibilità che la cooperazione sociale individui una propria via per competere con successo sul mercato privato del welfare. Ma, come evidenziato in apertura, questo è solo un aspetto del problema, che va considerato unitamente alle considerazioni sulla capacità di farlo in forme coerenti con la propria mission originaria di interesse generale.

Tanto dai dati della ricerca EURICSE, quanto dai contenuti degli altri contributi presentati in questo numero, la questione – già dibattuta più volte sulle pagine di Impresa Sociale, ad esempio, da Bernardoni (2020) – è assolutamente rilevante. Anche limitandosi ai casi in cui le cooperative sociali competono sul mercato privato con un certo successo, i dati di ricerca evidenziano come in una parte dei casi – si vedano, ad esempio, nella ricerca EURICSE (Fazzi et al., 2025) le cooperative market oriented – ciò avvenga accettando di prescindere da ogni considerazione diversa da quelle meramente legate all’affermazione professionale dei soci lavoratori e, quindi, non ritenendo, ad esempio, che l’accessibilità delle prestazioni rappresenti una questione di cui le cooperative sociali debbano interessarsi.

Ciò non significa che non vi siano cooperative – lo sono, sempre con riferimento alla ricerca EURICSE, quelle definite “responsabili” – che adottano diverse strategie per cercare di alterare il normale costo del mercato: da politiche di prezzo differenziate al tentativo di coinvolgere attivamente la pubblica amministrazione o la filantropia istituzionale per integrare i costi non sostenibili dalle famiglie in condizione economica più modesta, dalle integrazioni con il welfare aziendale all’individuazione di economie di scala tra diverse attività o con il tessuto associativo del territorio che consentono di contenere i costi. Negli articoli di Fazzi e di Scarinci sono meglio sviluppate queste strategie che, spesso con caratteristiche sartoriali, provano a costruire condizioni di accessibilità, mettendo in luce comunque un’esplicita volontà, non collegabile a mere motivazioni di ordine economico, di individuare un assetto tale da consentire la fruizione dei servizi non solo alle classi sociali più elevate. Si tratta, comunque, di soluzioni impegnative e, non a caso, gli autori evidenziano come esse vengano perseguite: 1) consapevolmente e 2) con successo solo da una quota minoritaria di cooperative, che si distinguono per la competenza, la qualità e la capacità di visione del gruppo che le guida e per l’adozione di specifiche scelte organizzative e gestionali.

D’altra parte, pur non esistendo una statistica affidabile sulla quota di cooperative che ricadono in quest’ultima categoria, gli autori sembrano convergere sul fatto che esse rappresentino una quota ampiamente minoritaria rispetto a quelle (già una minoranza, tra le cooperative di tipo A) che operano sul mercato privato dei servizi di welfare.

4) Alla ricerca di un passaggio tra le strettoie

Da quanto detto appare chiaro come l’offerta di servizi di welfare alle famiglie comporti la necessità di passare per molteplici strettoie; alcune di esse sono riferibili generalmente alla vendita sul mercato privato di servizi di welfare, altre sono più specificamente riferibili alle cooperative sociali. In sintesi, e senza pretesa di completezza, si tratta infatti di:

- contenere l’impatto della “malattia dei costi”;

- confrontarsi con una situazione diffusa di mancato incrocio tra la curva della domanda e dell’offerta;

- trovare strategie che riaffermino la specificità dell’impresa sociale in ambiti in cui l’attivazione di fattori produttivi extra mercato non è così facile;

- orientarsi nei diversi ambiti del welfare, sviluppando offerte originali tra settori non remunerativi, settori in cui è imperante il lavoro domestico e settori in cui vi sono soggetti for-profit solidamente posizionati;

- fare tutto ciò contrastando, al contempo, le tendenze tipiche dei meccanismi di mercato come la selettività sulla base del prezzo, non dimenticando, quindi, i propri obiettivi di costruire maggiore equità.

Insomma, tutto, fuorché un’impresa agevole. Ma, d’altra parte, come evidenziato negli articoli di seguito presentati, si tratta di una sfida verso la quale molte imprese sociali sono indubbiamente attratte.

Nei diversi contributi pubblicati in questo numero sono analizzati i motivi che portano le cooperative sociali a confrontarsi con il mercato privato dei servizi di welfare, tra i quali ha sicuramente un ruolo l’insoddisfazione per le limitazioni del mercato pubblico, rigido, standardizzato, poco innovativo e anche remunerato in modo insoddisfacente. Al tempo stesso, gli autori sembrano convergere su un monito: è imprudente affrontare il mercato privato perché in fuga da quello pubblico, così come è insensato farlo a partire da convinzioni ideologiche, frutto di un impiastro tra neoliberismo, discutibili declinazioni del principio di sussidiarietà e ingenue presunzioni che la propria natura “sociale” costituisca di per sé un elemento capace di fare la differenza. Semplicemente, se questi sono i presupposti, le cooperative sociali sono votate a dolorosi insuccessi.

Questi i fatti. Di qui in avanti, partono i ragionamenti degli autori. Si può ritenere, come Gori, che la possibilità di realizzare in modo diffuso uno sviluppo economicamente sostenibile ed eticamente orientato del mercato privato dei servizi di welfare sia ampiamente sopravvalutata. Questa posizione non nega ovviamente che possano esistere esperienze virtuose, ma porta a ritenere che non sia ragionevole immaginare che tali esperienze possano diffondersi, diventando una parte consistente del nostro sistema di welfare.

D’altra parte, è invece possibile ritenere – lo si legge nelle parole di Scarinci – che, per quanto impervia e ancora poco battuta, una strada esista e che, con adeguate competenze e facendo tesoro dalle esperienze delle cooperative sociali che riescono a proporre prodotti originali, sostenibili sul mercato e coerenti con la mission di impresa sia possibile elaborare indicazioni per un possibile sviluppo di queste esperienze.

Quale che sia la posizione di ciascun autore, vi sono però aspetti sui quali tutti i contributi di questo numero tendono a convergere: non è possibile approcciarsi al mercato privato dei servizi di welfare a partire da meri assunti ideologici, è ingenuo pensare che si tratti di un ambito che possa facilmente compensare le tensioni e le ristrettezze del mercato pubblico, è illusorio cimentarsi con questa sfida senza mettere in conto profonde ristrutturazioni che investono la cultura d’impresa, gli assetti organizzativi, la dirigenza, le modalità di comunicazione.

DOI

Bibliografia

Baumol, W.J. (2012). The Cost Disease: Why Computers Get Cheaper and Health Care Doesn’t. Yale, Yale University Press.

Bernardoni, A. (2020). Il mercato nel welfare, i suoi danni e le alternative. Impresa Sociale, 4/2020.

Bernardoni, A. & Picciotti, A. (2025). Relazione tra redditività e dimensione aziendale nelle cooperative sociali italiane. Impresa Sociale, 4/2025.

Basiglini, A., Cassoni, A. & Pelissero, G. (2025). La spesa per beni e servizi sanitari: il finanziamento da sempre ibrido del sistema salute. Rapporto AIOP 2025. Disponibile su https://www.aiop.it/Portals/0/documenti/QR/La_spesa_per_beni_e_servizi_sanitari.pdf

Borzaga, C. (2019). L’art. 55: come liberare il Terzo settore e i servizi sociali dalla schiavitù della concorrenza. Welforum, 23/9/2019.

Borzaga, C. & Musella, M. (a cura di) (2020). L’impresa sociale in Italia. Identità, ruoli e resilienza. Rapporto Iris Network. Trento, IrisNetwork.

Centro Studi e Ricerche Itinerari Previdenziali (2025), Il bilancio del sistema previdenziale italiano. Andamenti finanziari e demografici delle pensioni e dell’assistenza per l’anno 2023. Disponibile su https://www.itinerariprevidenziali.it/wp-content/uploads/2025/12/32061746IlBilanciosulSis.pdf

Ciarini, A. (2024). Welfare eco-sociale e terzo settore. Quali spazi per la “rigenerazione” del modello sociale? Impresa Sociale, 4/2024.

Fazzi, L., Decorte, J., Maturo, M. & Pisani, G. (2025). La mercatizzazione dei servizi sociali nel welfare locale in Italia. EURICSE Research Report, n. 43|2025, Trento, EURICSE.

Giullari, B. (2024). Le condizioni di lavoro nell’impresa sociale: un tema urgente di rilevanza pubblica. Impresa Sociale, 2/2024.

Marocchi, G. (2020). Perché l’impresa sociale ha un senso e a quali condizioni. Impresa Sociale, 2/2020.

Marocchi, G. (2024). Le cooperative sociali: sostenibilità economica e solidità d’impresa. Impresa Sociale, 4/2024.

Marocchi G. (2025). Dati Istat, gli aggiornamenti sulle imprese sociali. Forum di Impresa Sociale, 16 ottobre 2025.

Pasquinelli, S. (2024). Le professioni d’aiuto in cerca di identità. Impresa Sociale, 2/20